2021年,国内工业机器人市场已进入新一轮的景气周期。

近日,国家统计局发布了7月份工业生产数据,其中显示,7月国内工业机器人产量达到了31342套,同比增长42.3%;1-7月国内工业机器人产量为205094套,同比增长64.6%。

此前,国内工业机器人市场陷入了一段不短的低迷期,从2018年开始,国内汽车制造与3C电子行业发展受限,其中汽车制造业的固定资产投资增速,更是从2017年的10.2%回落至3.5%。

而汽车制造和3C电子又是工业机器人最普遍的应用场景,合计占比高达50%以上,两大行业的不景气,让工业机器人需求放缓,再叠加2017年机器人销量的高基数,导致2018年我国工业机器人销量出现负增长。

直到2020年,国内工业机器人市场才开始恢复,工信部数据显示,2020年全国工业机器人完成产量237068台,同比增长19.1%,其中,2020年12月,全国工业机器人完成产量29706台,同比增长32.4%,明显看出工业机器人产量在快速增长。

这主要是因为:

首先,国内率先摆脱疫情的影响,恢复生产,导致海外订单持续回流,增加了对工业机器人的需求,此外,在疫情的影响下,也加快了国内制造企业“机器换人”的速度。

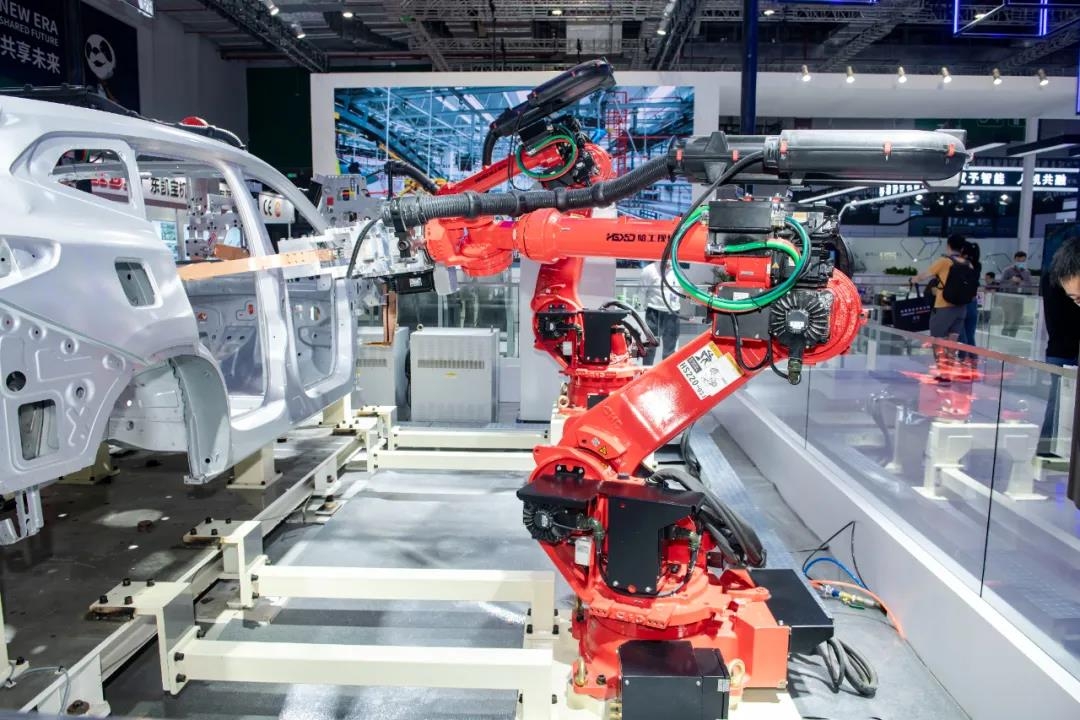

其次,近两年国内新能源汽车市场增长迅速,带动了工业机器人的发展,今年上半年,新能源汽车产销分别完成121.5万辆和120.6万辆,同比均增长2倍。

再次,3C产业方面持续回暖,从去年4月份开始,我国3C制造行业固定资产投资稳步复苏,到今年3月累计投资同比提升超40%,极大的增加了对工业机器人的需求。

最后,仓储物流、光伏、锂电、电子等行业对工业机器人的接受程度提高,成为拉动国内工业机器人销量的重要动力。

自2013年开始,我国就是全球最大的工业机器人消费市场,自然也随之推动着国内工业机器人产业的快速发展,此前《中国制造2025》提到,到2025年,国内机器人产量将达到26万台,而今年仅用7个月就达到了20万台,超过已是必然的结果,整整提前了4年完成数量指标,可见中国工业机器人的发展速度之快。

国内工业机器人产业现状工业机器人行业按产业链可分为上游核心零部件、中游本体制造以及下游系统集成三个环节。

目前国产工业机器人产业的现状是,在中游和下游这些不太涉及核心技术的方面,已经可以做到自给自足,而在上游核心零部件领域,则处于极度缺乏的状态,呈现加速追赶的趋势。

具体来看,在中低端产品上,国内已有不少机器人企业,如新松、埃斯顿、拓斯达等,和国外厂商大致处于同一个水平了,只是在品牌效应方面尚有所欠缺。

但在高端产品方面却有些无力,现今的高端工业机器人还是属于四大巨头的天下,国产品牌根本无法竞争,主要是在核心零部件上存在短板,无论是技术标准、设计选料、制造工艺还是使用寿命,都和国外先进水平具有很大差距。

所以国产工业机器人在汽车制造等高端领域的渗透率很低,但在电子、机械、橡胶、食品等一般工业制造领域的占有率却比较高,有些甚至已经超过了进口工业机器人。

从目前的工业机器人产销数据中也可以看出,我国的工业机器人产业在不需要太多时间积累的、浅层次的技术方面,发展得比预期快;而在需要长时间累积的、有关核心零部件技术上的,发展要比预期慢。

未来一段时间内,我国的工业机器人发展趋势,应该还是凭借中低端工业机器人,向一般工业制造领域渗透,从而提高工业机器人国产化率,同时加速核心零部件的研发制造,进军高端制造业,数据显示,在减速器、伺服电机和控制器上的国产化率,已经分别达到了30%、22%和35%。